오늘은 세계 최대 방산 기업인 록히드마틴(Lockheed Martin, 티커: LMT)을 분석해 보겠습니다.

▣ 기업 소개

록히드마틴은 미국 메릴랜드주 베데스다(Bethesda, Maryland)에 본사를 둔 기업입니다. 1995년 록히드(Lockheed)와 마틴 마리에타(Martin Marietta)의 합병으로 탄생했으며, 현재 글로벌 방위 산업을 대표하는 핵심 기업으로 자리 잡고 있습니다.

미국 국방부(DOD)의 최대 계약자로서, 연간 매출의 약 70% 이상이 군사·방산 관련 계약에서 발생합니다. 첨단 항공기, 미사일 방어 시스템, 우주 탐사 및 위성 시스템 등 최첨단 기술력을 바탕으로 세계 안보와 우주 탐사 분야에서 중요한 역할을 하고 있습니다.

▣ 사업 포트폴리오

록히드마틴의 사업은 크게 네 가지 주요 부문으로 나뉩니다.

1. 항공(Aeronautics)

- 대표 제품: F-35 라이트닝 II, F-22 랩터, C-130 허큘리스, F-16 파이팅 팰콘

- 주요 특징: 전투기와 군용 수송기 개발·생산·유지보수

- F-35 프로그램은 록히드마틴의 핵심 매출원으로, 미국과 동맹국의 차세대 전투기 수요를 주도하고 있음.

2. 미사일 및 사격통제(Missiles and Fire Control)

- 대표 제품: PAC-3 미사일, Javelin 대전차 미사일, HIMARS 다연장 로켓 시스템

- 주요 특징: 지상 및 공중 방어 시스템, 정밀 유도 무기, 미사일 방어 기술

- 세계적으로 미사일 방어망 구축에 필수적인 기술력을 보유.

3. 회전익기·임무·시스템(Rotary and Mission Systems)

- 대표 제품: Sikorsky 헬리콥터(블랙호크, 씨호크), 레이더 및 소나 시스템

- 주요 특징: 해상 및 공중 작전용 플랫폼, C4ISR(지휘·통제·정보·정찰) 시스템

- 해군 전투 시스템과 항공우주 전자장비까지 포함한 종합 솔루션 제공.

4. 우주(Space)

- 인공위성, 미사일 조기경보, 우주 탐사 분야에서 선도적 역할.

- 대표 제품: 오리온(Orion) 우주선, 위성 시스템, 미사일 경보 위성, 차세대 우주 탐사 프로젝트

- 주요 특징: NASA 및 미 우주군(USSF)과 협력하여 위성·우주선 개발

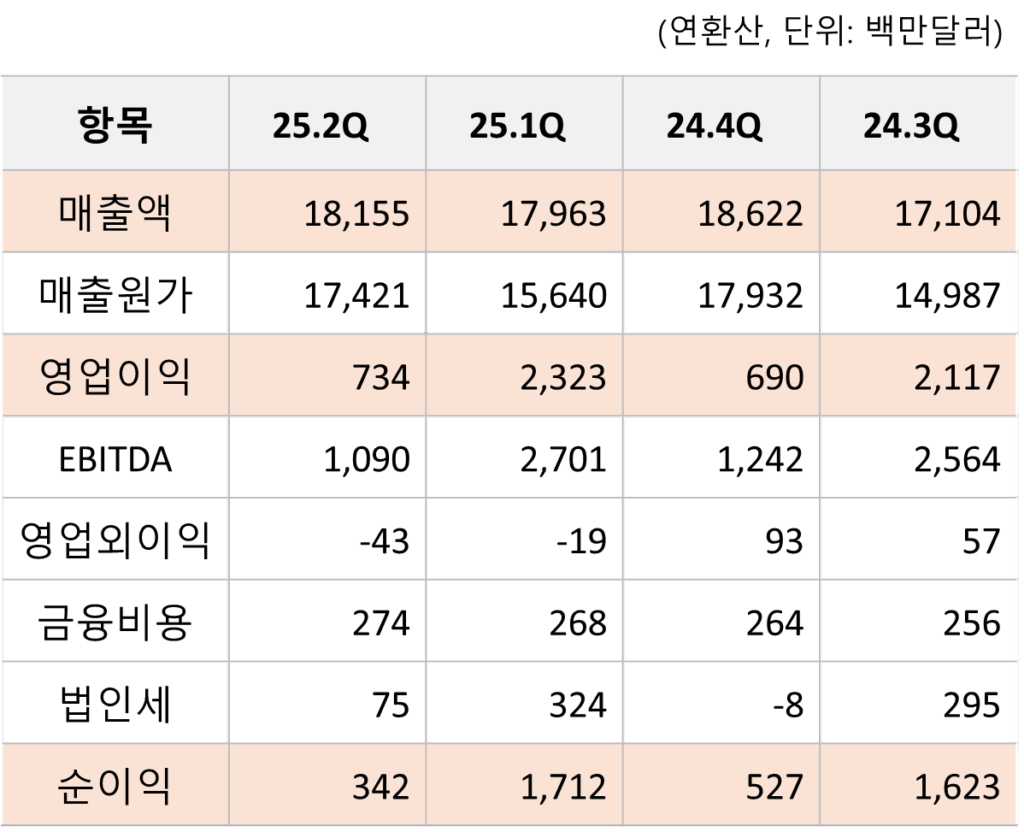

▣ 재무제표

1. 매출

최근 1년간의 매출은 17.1B ~ 18.6B 사이에서 박스권 등락을 지속했습니다. 방산 기업의 대형 사업 특성(장기 계약 및 수주 잔량 인식)에 따라 매출은 비교적 안정적으로 유지되었습니다.

2. 영업이익/순이익

이익은 프로그램 손실을 적용하는 이슈가 발생할 때마다 급락하는 흐름을 보여주고 있습니다. 특히, 2024년 4분기와 2025년 2분기에 손실을 반영하면서 이익이 급락했습니다.

2024년 4분기는 기밀 프로그램에서 세전 17억 달러 손실(항공·MFC). 연결 영업이익이 $22.93억→$6.96억으로 급감, 순이익도 $18.66억→$5.27억으로 하락.

2025년 2분기는 항공 부문 기밀 프로그램 세전 9.5억$ 손실, 캐나다 해상헬기(CMHP) 5.7억$, 터키 유틸리티 헬기(TUHP) 0.95억$ 손실을 일괄 반영. 여기에 NGAD 관련 고정자산 상각 6,600만$, 세무 추가비용 1.03억$까지 겹치며 연결 영업이익·순이익이 동반 하락했습니다.

이번 손실 반영이 최종 반영이라는 평가도 있지만, 이제 리스크를 수면에 올렸다라는 평가가 상존하고 있는 상태입니다. 하지만, 이번 기회를 통해 내부관리 체계는 개선하고 리스크에 대해 투명하게 공개했다는 측면에서는 긍정적으로 볼 수 있습니다.

3. 결론 및 관전 포인트

매출은 안정적으로 유지하고 있으나 영업이익·순이익은 Q4’24, Q2’25의 비경상 대형 손실로 일시적 급락이 발생했습니다. 구조적 수요 둔화 때문이 아니라 프로그램 실행 리스크의 회계 인식 타이밍 이슈 때문이었습니다. (※ 추후 프로그램 손실의 재발 여부는 추적 관리 필요)

▣ 주력 제품의 기술력

록히드마틴에서 생산하는 핵심 제품인 F-35 lightning II, PAC-3 MSE에 대해 기술력을 경쟁사와 비교해보겠습니다.

1. Aeronautics 사업부 “F-35 Lightning II”

F-35는 록히드마틴 핵심 제품이며, 스텔스 기능 + 센서퓨전 + 네트워킹을 기본 설계에 포함한 5세대 전투기입니다. 록히드마틴에서 생산하는 전체 제품 중 매출 비중이 가장 높은 핵심 아이템입니다. (전체 매출의 약 25% 이상 차지)

경쟁사에 비해 5세대 전투기의 주요 기능이 가장 성숙하다는 평가가 많습니다. 대규모 배치·동맹 생태계·지속 업그레이드(블록4, AIM-260 등) 덕분에 실전 운용 데이터와 상호 운용성이 풍부해, 동급 5세대 대비 원거리 전투 환경에서 일관된 우위를 확보하기 쉽습니다.

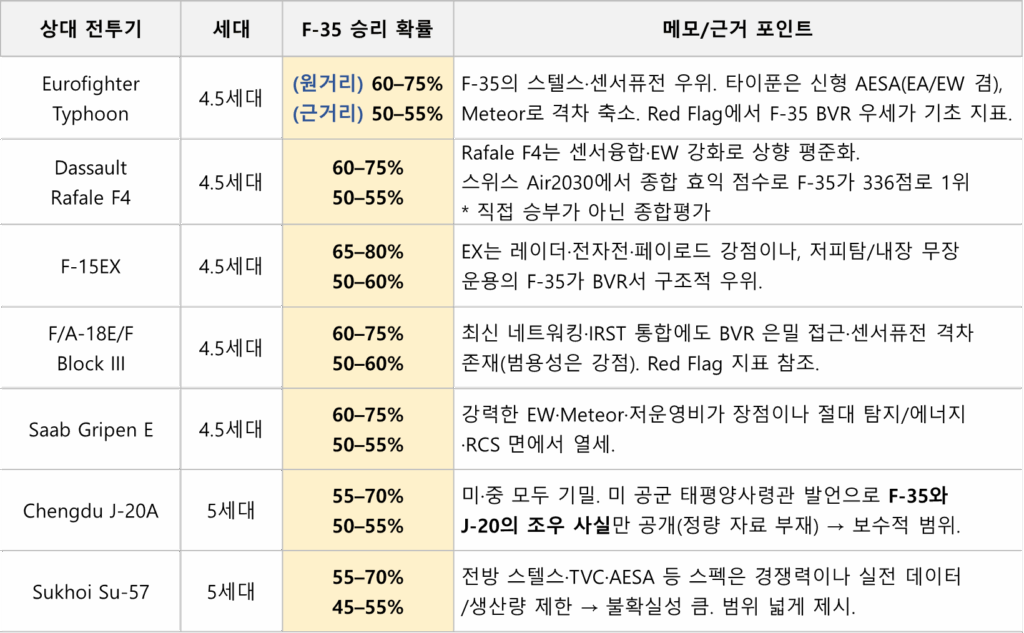

가장 중요한 경쟁사 전투기와 모의 전투 결과를 다양한 경로를 통해 취합하여 정리한 결과를 공유 드립니다.

< F-35 vs 경쟁사 전투기 모의 전투 승률(예상치) >

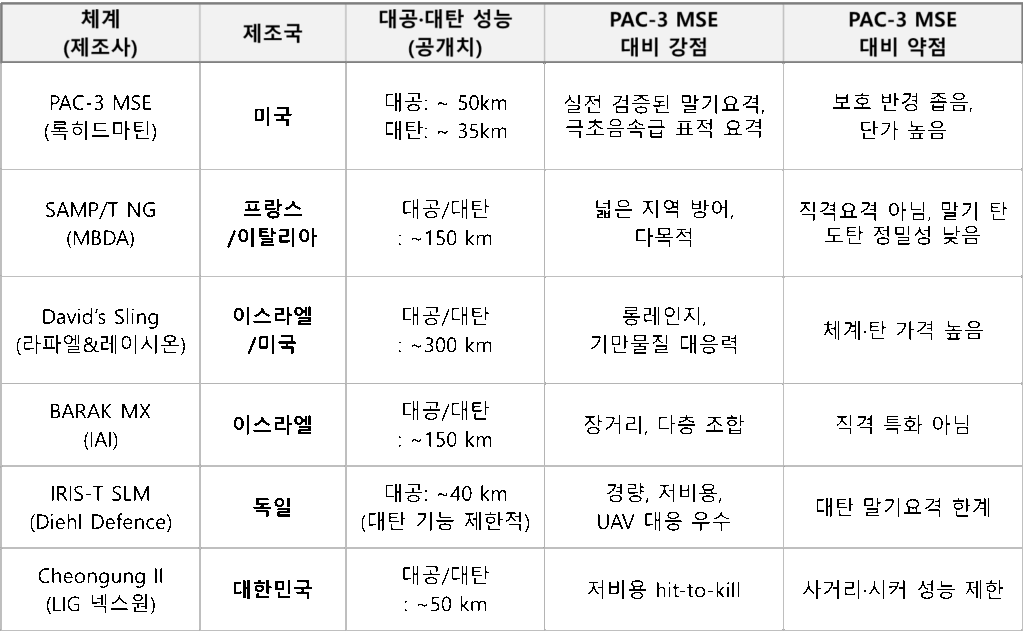

2. Missiles and Fire Control 사업부 “PAC-3 MSE“

PAC는 Patriot 체계에 탑재되는 요격 미사일 계열을 의미하며 Patriot Advanced Capability의 약자입니다. PAC-1, PAC-2는 레이시온에서 최초 개발을 시작했지만, PAC-3와 PAC-3 MSE는 록히드마틴에서 제품을 고도화 개발하여 주력 제품으로 생산하고 있습니다.

PAC-3 MSE (Missile Segment Enhancement)는 PAC-3의 성능 개량형으로, 사거리와 요격 고도가 향상된 버전입니다. 현재 미군과 여러 동맹국들이 주력으로 도입 중입니다.

경쟁사 체계와 성능을 비교한 표를 살펴보겠습니다. 우크라이나 전장에서 ‘킨잘’ 요격 사례가 공개되며 실전 신뢰성이 크게 부각되는 등 정밀성이 우수해 도심 지역에서 방어하기에 적합하지만 경쟁사 제품 대비 보호 반경이 좁고 단가가 높은 단점이 있습니다.

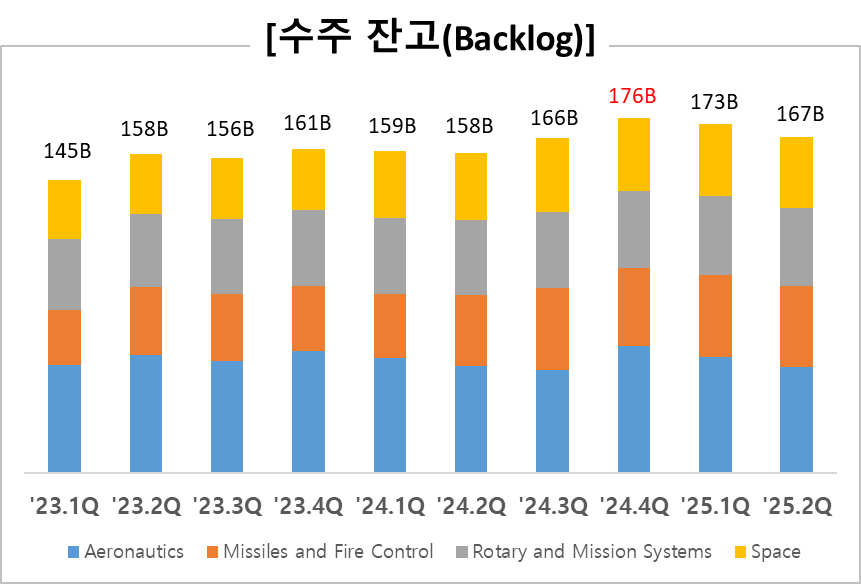

▣ 백로그(수주 잔고)

록히드마틴은 2024년말 사상 최대치 176.04B에서 소폭 하락하여 2025년 2분기 기준 166.5B를 보유하고 있습니다. 2024년 2분기 대비 5.2% 성장한 수치입니다.

최근 백로그는 소폭 감소하는 추세지만 2년 이상 매출을 커버하는 수준의 수주 잔고이며, 경쟁사(GD, NOC)와 비교했을 때 매출 대비 수주 잔고는 높은 편입니다.

- Lockheed Martin: 백로그 166.5B/매출액 71.8B = 2.31배

- Northrop Grumman: 백로그 89.7B/매출액 40.5B = 2.21배

- General Dynamics: 백로그 103.7B/매출액 50.2B = 2.06배

▣ 시장 및 산업환경 분석

록히드마틴의 시장·산업환경은 지정학적 환경과 글로벌 방산 수출 시장을 감안하면 안정성과 성장성을 보유하고 있지만, 고정 계약과 손실 반영 가능성과 특성 상품(F-35) 의존도 상승이라는 내부적인 리스크도 동시에 존재합니다.

- 지정학적 환경

- 우크라이나 전쟁(2022~): 미국과 NATO는 대규모 무기 지원을 진행 중이며, PAC-3, HIMARS, F-16 관련 유지보수 수요 증가

- 중동 긴장 (이스라엘–하마스, 이란 갈등): 미사일 방어체계와 요격 기술에 대한 수요 확대

- 인도-태평양(중국·대만 해협 갈등): 미국의 인도·태평양 전략 강화 → F-35, Aegis, 해군용 무기체계 수요 증가

- 글로벌 방산 수출 시장

- NATO 및 동맹국 대상 F-35 전투기 판매 확대

- 유럽 각국이 GDP 대비 2% 이상 수준으로 상향

- 사우디, UAE 등 중동국가들도 미국산 미사일·전투기 도입 지속.

- 방산 수출은 장기 MRO(정비·운영·보수) 계약으로 연계

- 기술 환경 변화

- LMT는 극초음속 무기와 요격 시스템 개발의 핵심 기업.

- 무인기·AI 전투체계 구축을 위해 드론·자율비행 시스템 개발

- 우주 산업 확대: 위성, 우주 기반 미사일 방어, NASA 협력 프로젝트 확대. 민간 우주기업(SpaceX 등)과의 경쟁·협력 구도가 중요.

▣ 종합 평가

기회요인

- 국방 예산 확대

- 미국은 향후 3년간 국방비를 꾸준히 늘릴 계획이며, 특히 첨단 무기체계, 우주방위, 사이버보안 분야에 집중 투자가 예상됩니다.

- 록히드마틴은 미 국방부 주요 무기 프로그램(F-35, PAC-3 MSE, Black Hawk, Aegis 등)에서 핵심적 지위를 차지.

- 백로그(Backlog) 안정성

- 2025년에도 방산업계에서 가장 높은 수준의 수주 잔고 유지.

- 장기 다년도 계약이 많아 현금흐름 안정성이 높음.

- 국제 수출 기회

- 나토 및 동맹국들이 러시아·중국 견제를 위해 방위비를 확대.

- 특히 F-35, 미사일 방어 시스템은 글로벌 수요가 강함.

- 주주환원 정책

- 록히드마틴은 전통적으로 높은 배당수익률(≈2.5%)과 안정적 자사주 매입을 실시.

- 현금창출력이 강해 장기 투자자에게 안정적 배당 성장 기대 가능.

위험요인

- 원가 초과 및 프로그램 손실 위험

- 최근 2024~2025년 실적에서 일회성 비용 반영(헬기·차세대 프로그램 개발 차질)이 있었음.

- 대규모 개발 프로젝트 특성상 예상보다 비용이 늘어날 위험 존재.

- 정부 예산 의존도

- 매출의 70% 이상이 미국 정부 국방 예산에 의존.

- 정치적 요인(예산 삭감, 프로젝트 축소)에 따라 실적 변동성이 생길 수 있음.

- 기술 경쟁 심화

- Northrop Grumman, RTX, Boeing Defense 등과 차세대 무기·우주 프로젝트에서 경쟁.

- 특히 드론·AI·사이버전 분야에서 민간 테크기업과의 경쟁까지 발생.

- 지정학적/공급망 리스크

- 글로벌 갈등은 수요 확대 요인이지만, 반대로 원자재·부품 공급망 차질, 제재 이슈 등이 비용을 증가시킬 수 있음.

- 예: 반도체, 희토류, 항공기 소재 공급망 불안.