월요일 Labor Day 휴장 이후 화요일에 증시가 오픈했습니다. 미국 증시는 전반적으로 하락 마감했는데요, 그 시황을 정리해 드리겠습니다.

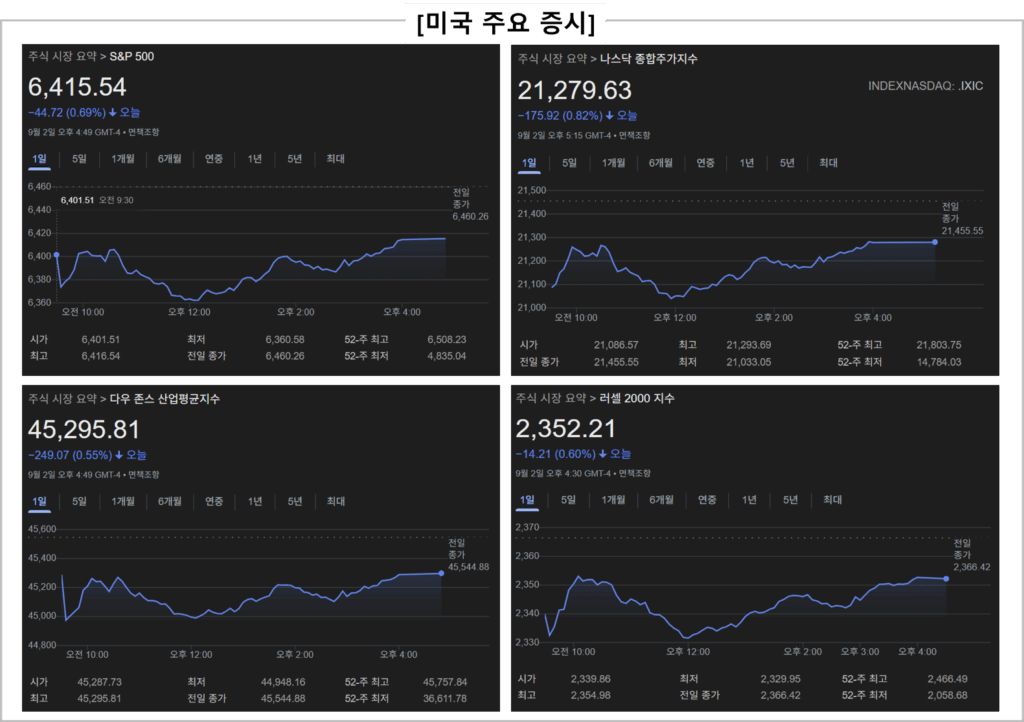

[지수 동향] 전체 주요 지수는 하락으로 마감

미국의 주요 지수는 불확실한 정치, 무역, 경제 이슈에 따라 모두 하락으로 마감했습니다. S&P 500 (-0.69%), 나스닥 (-0.82%), 다우지수 (-0.55%), 러셀 2000 (-0.6%) 하락했고, 나스닥은 장중 21,033 포인트 (-1.96%)까지 하락했습니다.

(체크 포인트) 지수를 하락으로 이끈 핵심 요인

- 미 국채금리 상승(10년물 4.29%) → 밸류에이션 압박

- 장기 금리 상승으로 성장주(특히 메가캡·AI) 중심으로 매도 압력이 커졌습니다. 10년물의 경우 장중 한때 4.29%를 넘어섰습니다.

- 금 가격 사상 최고치 경신(>$3,600/oz)

- 연준 조기 완화 기대·정치/경기 불확실성에 금이 사상 최고가를 경신, 안전자산 선호 현상을 반영했습니다.

- ‘관세’ 관련 법원 판결에 따른 정책 불확실성 확대

- 연방순회항소법원이 트럼프 행정부의 광범위한 관세 부과를 대부분 위법으로 판단했습니다. (효력 즉시 정지는 보류, 대법원 상고 여지) 관세의 법적 향방과 잠재적 환급 이슈가 불확실성을 키웠습니다.

[경제 지표] 제조업 지수는 예상치를 하회

- ISM 제조업 PMI(8월): 발표 48.7 / 예상치 49.0 (전월 48.0 → 여전히 수축 국면). 신규 주문(51.4)은 소폭 개선 중이나 생산·고용은 부진.

- S&P Global 제조업 PMI(8월 최종): 발표 53.0 / 예상치 53.3 (전월 49.8 에 비해 확장 국면)로 ISM에서 발표한 제조업 PMI와 엇갈렸습니다. 표본/가중치 차이로 두 지표가 동행하지 않는 구간이 종종 있습니다.

- 향후 이벤트(한국시간 기준): JOLTS(7월, 9/3 23:00) 공개 예정, 주간 중 ISM 서비스업·8월 고용보고서(9/5 금)가 대기 중이며 단기 변동성이 발생할 수 있는 요인입니다.

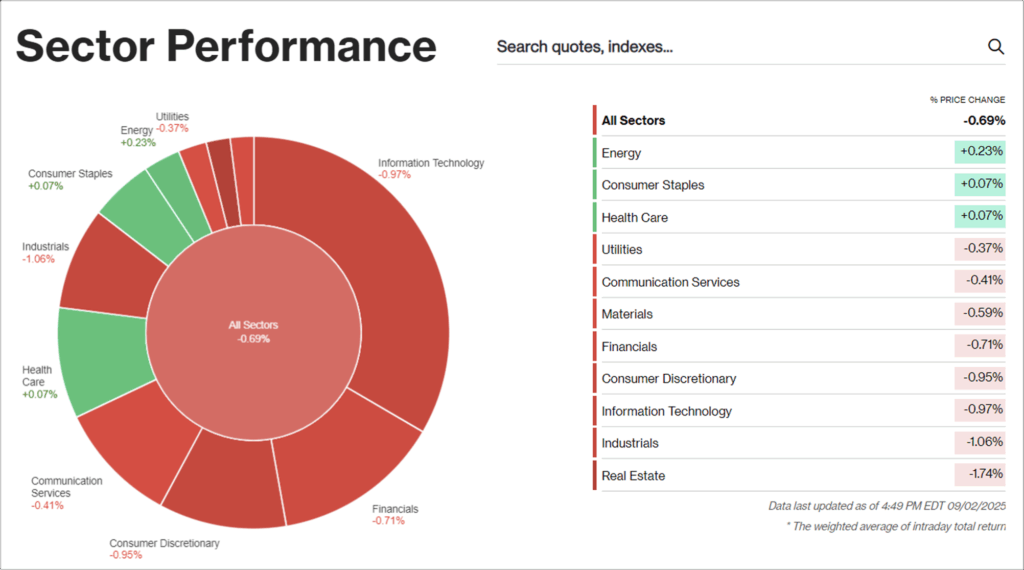

[섹터 동향] 전체 섹터 평균 -0.69% 하락 마감

에너지/필수소비재/헬스케어는 소폭 상승 마감했고, 부동산/산업재/IT는 하락했습니다. 특히, 부동산이 -1.74%로 다른 섹터에 비해 상대적인 하락 폭이 컸는데요, 이는 금리 상승에 민감도가 높은 자산인 리츠 부문의 매도세가 높았습니다.

종목 별로 주요 상승 종목과 하락 종목을 정리해보면, 기술주는 전반적으로 하락했지만 알파벳의 상승세가 두드려졌고, 기타 AI 대장주 엔비디아, 가이던스 하양 조정한 컨스텔레이션 브랜즈, 기업 분할 발표한 크래프트 하인즈의 하락이 눈에 띄었습니다.

□ 상승 종목

- Alphabet (Google 모회사) 약 +8% 급등

- 이유: 법원 판결이 구글의 검색 배포 계약에 대한 제한을 완화하면서, ‘Chrome 강제 번들링’ 해제 요구가 없다는 결정이 나왔습니다. 이로 인해 독점 금지 리스크가 완화되면서 투자심리가 크게 좋아졌습니다.

- PepsiCo (펩시코) +1.1% 상승

- 이유: 행동주의 펀드인 엘리엇 매니지먼트가 40억 달러 규모 지분을 취득하여, 기업 구조 개선과 성과 제고에 대한 기대감이 주가 반등을 이끌었습니다.

- Ralph Lauren “사상 최고가 경신”

- 이유: 테일러 스위프트가 입은 의상이 화제가 되면서, 중국 지역에서 약 30% 이상 매출 증가 등 성장세가 눈에 띄었고 주가는 신고가를 기록했습니다.

□ 하락 종목

- Kraft Heinz (크래프트 하인즈) 약 −7% 급락

- 이유: 회사가 분할 계획을 발표했지만, 워런 버핏도 “실패한 합병을 되돌리는 것”이라며 부정적 시각을 표명하면서 시장에서 부정적 반응이 강했습니다.

- Constellation Brands 약 −6.6% 하락

- 이유: 맥주 수요 둔화, 특히 히스패닉 시장에서의 불황으로 인해 실적 전망을 하향 조정하며 주가가 크게 밀렸습니다.

- Nvidia (엔비디아) 약 −2% 하락

- 이유: 전체적인 반도체 업종 약세 여파와 함께, Q3 매출 가이던스가 기대에 미치지 못했다는 실적 우려가 겹치며 기술주 전반적인 하락을 주도했습니다.