미국 증시 장마감 시황을 정리해 드립니다.

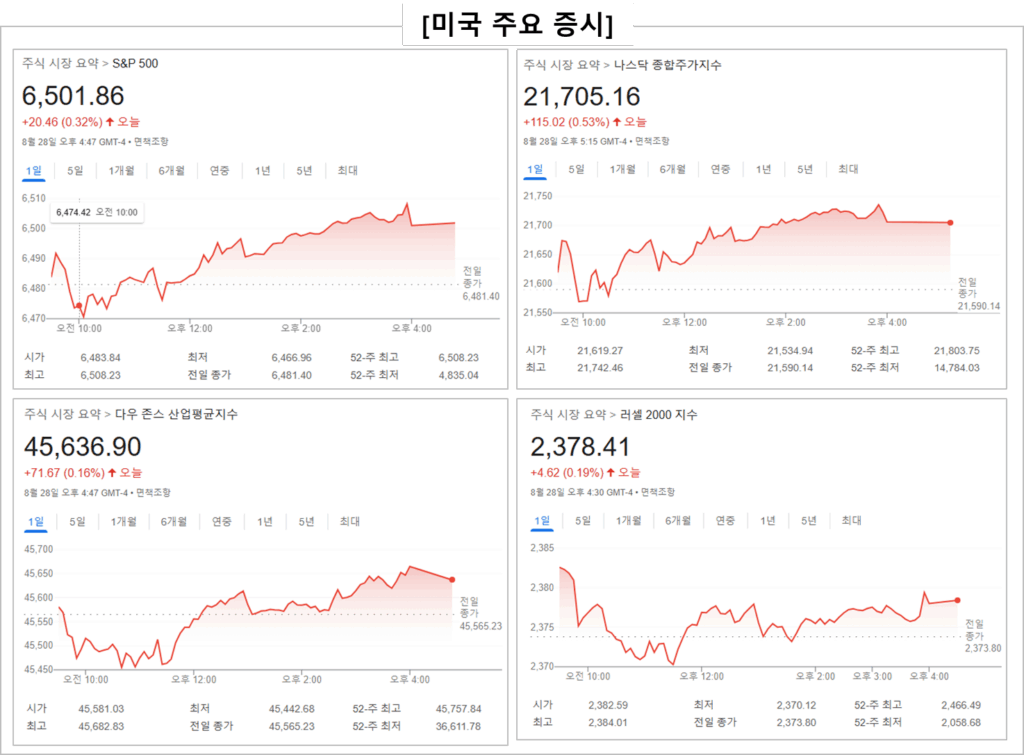

[지수 동향] 주요 증시는 상승 마감

S&P 500 (+0.32), 나스닥 (+0.53%), 다우존스 (+0.16), 러셀 2000 (+0.19%) 상승 마감했습니다.

S&P 500은 6,501.86라는 사상 최고 종가를 기록했고, 다우지수도 45,636.9라는 최고 종가를 경신했습니다. 나스닥 지수도 상승 마감하면서 역사적 고점에 근접했습니다.

상승 배경으로는 강력한 경제 지표, AI·성장주의 강세, 연준의 9월 금리 인하 기대감으로 강한 상승세를 유지한다는 시장 평가입니다. 특히, 어제 발표된 Q2 GDP 상향 조정(발표 3.3%/예상치 3.0%), 실업수당 청구 건수의 감소(발표 229K/예상치 231K) 등 호전된 지표가 증시를 견인했습니다.

최근 부각되는 리스크 요인으로는 ‘매그니피센트 세븐’에 자금이 집중되는 현상을 주목하고 있습니다.

상위 7개 기술 대형주(Nvidia, Amazon, Meta, Apple, Alphabet, Tesla)가 전체 시가총액의 34%를 차지하고 있고, Broadcom, Berkshire Hathaway, JPMorgan Chase까지 포함하면 40%에 달합니다. 소수 대형주의 가격 변동에 시장 전체가 큰 영향을 받을 수 있습니다.

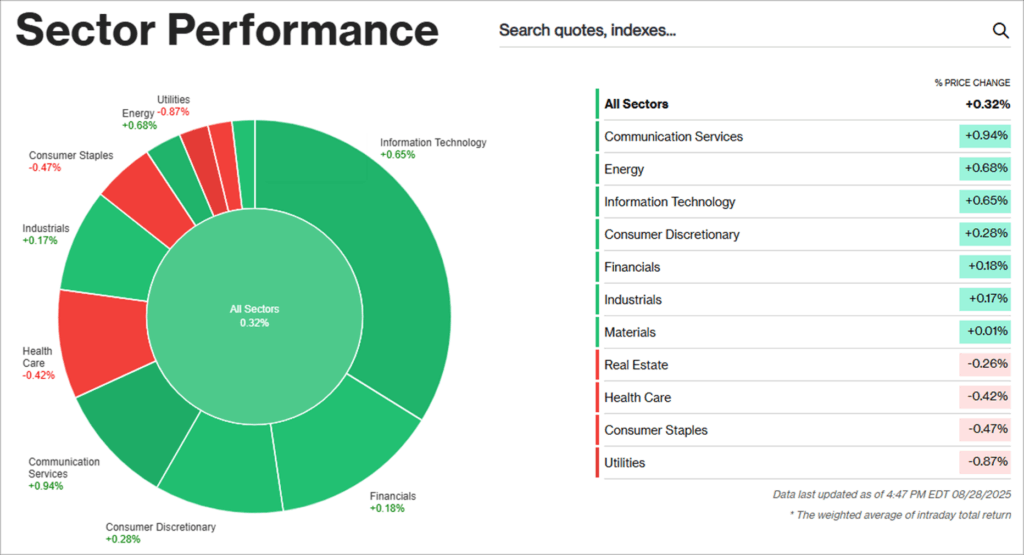

[섹터 동향] 전체 섹터 평균 +0.32% 상승

- Communication Services (커뮤니케이션 서비스): +0.94%

- Energy (에너지): +0.68%

- Information Technology (정보기술): +0.65%

- Consumer Discretionary (임의소비재): +0.28%

- Financials (금융): +0.18%

- Industrials (산업재): +0.17%

- Materials (소재): +0.01%

- Real Estate (부동산): –0.26%

- Health Care (헬스케어): –0.42%

- Consumer Staples (필수소비재): –0.47%

- Utilities (유틸리티): –0.87%

해석 & 시사점

- 기술·미디어 중심 섹터 강세

- Communication Services +0.94%: 가장 높은 성과를 보이며 AI, 스트리밍, 디지털 광고 관련 대형주 수요 증가가 주요 배경으로 보입니다.

- Information Technology +0.65% 또한 에너지(+0.68%)와 함께 시장 상승을 견인하며, AI 및 테크 중심 장세가 이어지는 양상입니다.

- 경기민감·중장기 가치 섹터

- Consumer Discretionary (소비재), Financials (금융), Industrials (산업재)은 소폭 상승하며 시장 전반의 안정된 움직임을 반영합니다.

- 특히 금융(+0.18%)과 산업재(+0.17%)은 경기 회복 기대가 반영된 것으로 해석됩니다.

- 방어 섹터 약세

- Real Estate, Health Care, Consumer Staples, Utilities 등 안정적이고 현금흐름 기반의 섹터는 하락세를 보였습니다. 이는 경제 불확실성보다는 성장 중심 자산에 대한 선호가 반영된 결과로 보입니다.

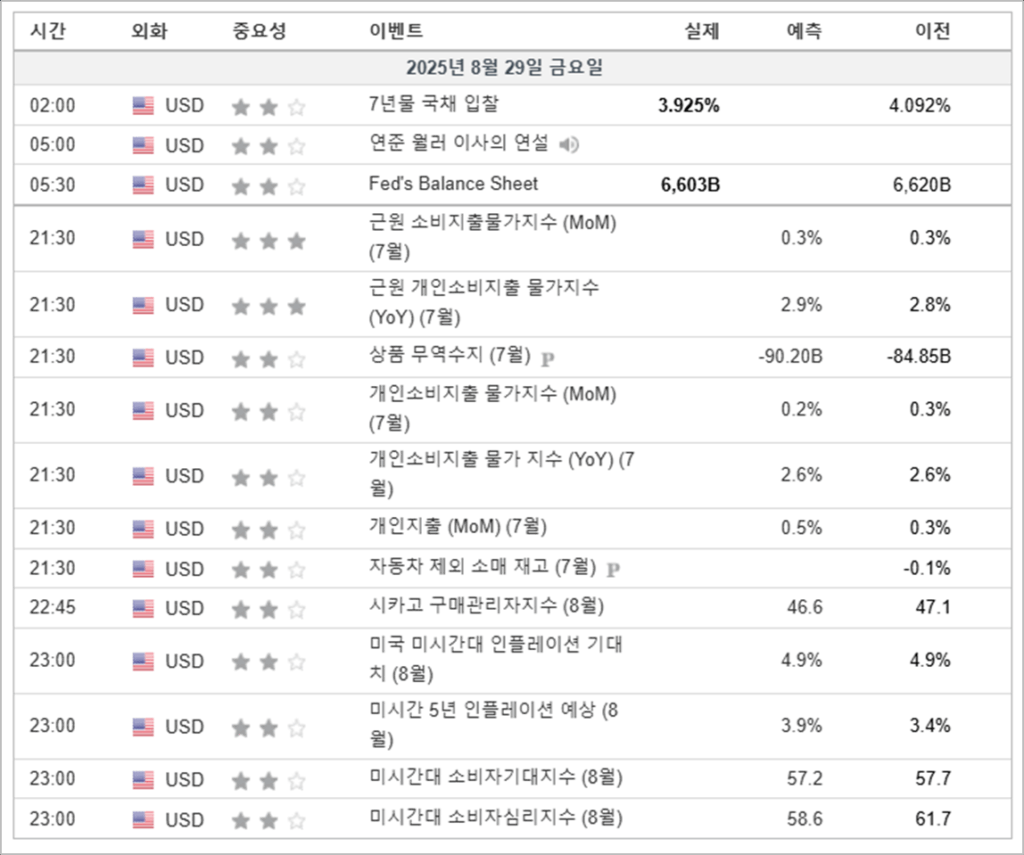

주요 경제지표 캘린더 (발표 예정)

금일 발표 예정인 미국의 주요 경제지표는 PCE 물가 지수, 개인소득 및 지출, 미시간대 소비자심리지수가 있습니다. 특히, PCE 물가지수는 연준의 장기 인플레이션 목표인 연 2% 달성 여부와 관련된 중요한 기준이 되며, 9월 금리 결정에 직접적인 영향을 미칩니다.

주요 경제지표가 대부분 21:30PM에 공개되며 경제 회복과 물가 동향, 소비자 심리를 동시에 진단할 수 있는 지표입니다.