세계적인 식품 기업인 크래프트하인즈 (Kraft Heinz, 티커 : KHC)에 대해 분석하는 시간을 가지겠습니다.

크래프트하인즈는 글로벌 식품 제조 기업으로 본사는 미국 일리노이주 시카고와 펜실베니아주 피츠버그에 위치하고 있습니다. 2015년 Kraft Foods Group과 H.J Heinz Company의 합병으로 탄생 (버크셔 해서웨이 및 3G 캐피털이 주도)했으며, 현재는 전 세계 200개 이상의 브랜드를 보유하고 있는 글로벌 식품 업계의 대표 기업입니다.

주요 사업 영역

크래프트하인즈는 소비자 패키지 식품(CPG, Consumer Packaged Goods) 기업으로 다음과 같은 제품군에 집중하고 있습니다. 특히, Heinz Tomato Ketchup은 세계에서 가장 많이 팔리는 케첩입니다.

- 소스·조미료: Heinz Tomato ketchup, Heinz Mustard, Kraft Mayo 등

- 유제품·치즈: Kraft Singles, Philadelphia Cream Cheese

- 간편식: Kraft Macaroni & Cheese, Lunchables

- 육가공 제품: Oscar Mayer 햄·소시지·베이컨

- 스낵·커피: Capri Sun, Maxwell House Coffe

주가 및 배당

2025년 2분기 13F 공시에 따르면, 워렌 버핏의 버크셔해서웨이는 전체 포트폴리오 중 8위에 랭크한 수준으로 대규모 주식을 보유하고 있고 2015년 3분기에 최초로 매수했습니다. 평균 매수 단가(예상치)가 75.5 달러 수준이니 워렌 버핏도 큰 손실을 보고 있습니다.

배당은 2019년 2월에 분기 배당을 0.626 달러/주 → 0.4 달러/주로 인하한 이후 5년 이상 배당을 인상하지 않고 있고, 주가는 큰 폭으로 하락함에 따라 배당수익률은 5.82%까지 상승했습니다. 최근 분기 별 주당순이익(EPS)가 0.7 ~ 0.8인 점을 감안하면, 배당 성향도 50% 이상으로 매우 높은 수준입니다.

최근 실적 (’23년 ~ 현재)

2025년 2분기 실적 발표를 보면 주당순이익은 예상치 0.64 달러를 상회하는 0.69 달러를 기록했고, 매출도 예상치 6.25B을 상회하는 6.35B을 달성했습니다. 다만, 장기간의 주가하락분에 대한 손상차손을 이번 분기에 반영하면서 주가는 하락했습니다. 신흥 시장에서 8%의 매출 성장을 기록했으며 마케팅 투자를 늘리고 신흥 시장에 집중할 계획을 발표했습니다.

이번 실적 발표(2025년 2분기)를 제외하면 최근 2년간 시장의 예상치를 대부분 달성하지 못했고 지지부진한 주가 흐름을 이어가다가 최근에는 하락하였습니다. 52주간 주가 흐름을 살펴보면 35~36달러에서 최근 25.44달러를 최저점으로 소폭 반등하여 27.5달러를 기록해 1년 전 주가(35.5달러) 대비 20% 이상 하락한 상태입니다.

긍정적인 측면을 살펴보자면 2년 이상 시장의 예상치를 달성하지 못했다가 이번에 시장의 예상치를 초과했다는 것이 고무적입니다.

재무제표

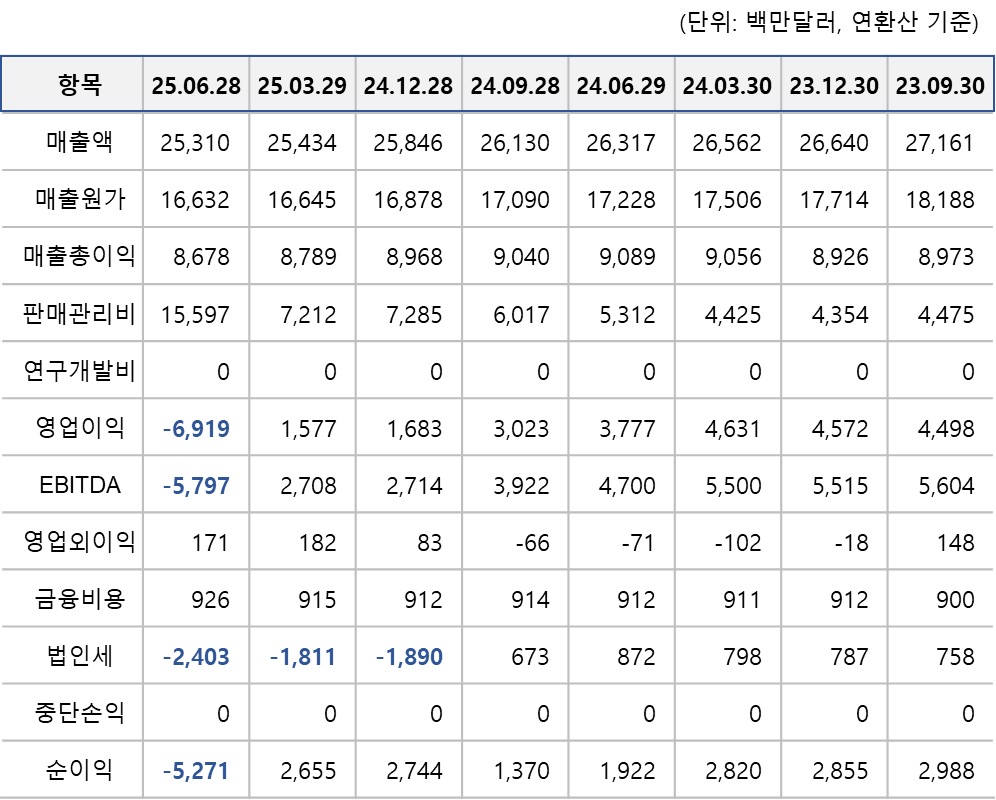

2023년 9월 ~ 2025년 6월까지 발표한 실적을 연환산하여 정리한 결과,

- 매출은 27,161M → 25,310M까지 약 7% 하락했습니다. 이는 볼륨/믹스가 감소함에 따라 영향을 받은 결과입니다. 관세와 인플레이션 압력으로 원가 상승에 따른 가격 인상으로 소비가 둔화된 요인이 원입니다.

- 판매관리비가 상승하고 있는데 이는 투자 확대 및 광고 비용 증가 등에 영향을 받고 있으며, 최근 판매관리비가 15,597M까지 급증했는데, 주가 하락 및 무형자산 평가 절하 등 93억 달러의 손상차손을 반영한 결과입니다.

- 종합적으로 평가하면 매출은 성장 → 정체 → 하락하는 추세이며, 순이익은 2023년 원가 통제 효과에 따른 개선 이후 둔화되는 추세입니다. 성장 동력을 회복하기 위해 신시장 확장, 브랜드 점검, 구조조정 및 효율성 강화 등 강도 높은 내부 재정비가 필요한 시점으로 판단됩니다.

향후 투자 계획 및 개선 방안

① 미국 내 30억 달러 시설 투자

2025년 5월, 크래프트하인즈는 미국 내 30억 달러 투자 계획을 발표했습니다. 미국 전역의 30개 제조 공장을 대상으로 AI 기반 자동화 설비, 포장 시스템 개선, 디지털 전환 등 인프라를 현대화하는 계획입니다.

이는 수입 관세로 인한 공급 비용 상승에 대응하기 위한 방안으로 보이며, 설비를 개선하면서 장기적인 경쟁력을 확보할 수 있습니다. 토마토, 감자 등 원재료를 미국 내 수급할 수 있도록 조달 조건을 개선하면서 비용 절감, 시장 대응력 강화, 미국 내 생산 기반을 강화하는 등 전략적 투자로 보입니다.

② 전략적 거래 및 구조조정 검토

크래프트하인즈는 주주 가치를 회복하기 위한 전략적 거래(브랜드 매각이나 사업부 분사 등)를 검토 중입니다.

예를 들면, 가공식품 부문을 따로 분리해 최대 200억 달러 규모의 독립 기업으로 만들고, 소스·조미료(ex. 케첩, 머스타드) 중심의 고성장 사업부를 중심으로 남기는 방안을 검토하고 있습니다.

③ 혁신 및 제품 포트폴리오 강화

트렌디 제품군(Philadelphia 크림치즈 프로스팅, Crystal Light 하드 셀처 등)을 확대하여 새로운 트렌디 시장에 접목할 계획을 추진하고 있습니다.

추가적으로, 알코올 사업에 진출하여 Crystal Light 브랜드를 활용한 보드카 셀처 제품을 출시해 젊은 고객층까지 확보할 계획입니다.

④ 마케팅 강화 및 프로모션 전략

앞서 재무제표에서도 말씀 드렸던 대로, 마케팅(광고)을 확대하는 전략을 추진하고 있습니다. Lunchables와 Heinz 제품을 활용해 ‘트랜스포머’ 및 ‘데드풀·울버린’ 등 팝컬처와 콜라보레이션을 전개하는 등 노력을 기울이고 있습니다.

종합 평가

(강점) 높은 배당수익률, 저평가된 밸류에이션, 안정적인 현금흐름

(기회 요인) 구조조정 등을 통한 주주가치 회복, 신흥시장 중심 성장

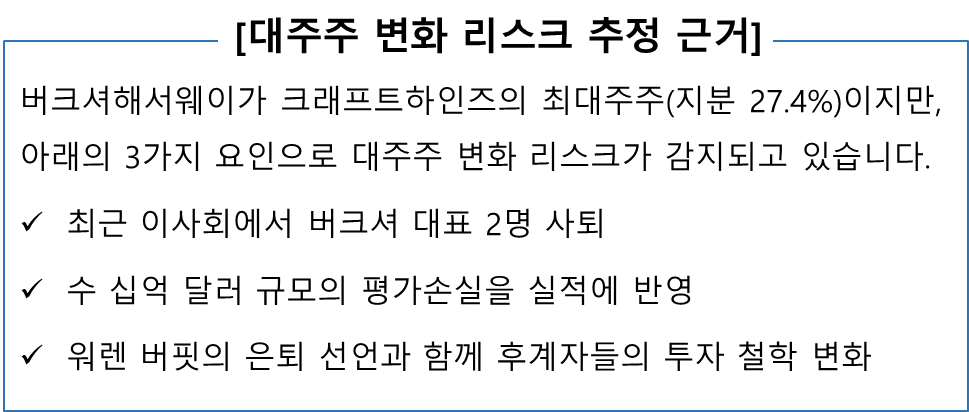

(위험 요인) 브랜드 경쟁력 약화, 전략 성과 불확실, 대주주 변화 리스크